税金高いな、、、

この記事では、扶養控除を利用して節税する方法について説明します。

個人事業主に比べて、サラリーマンだと節税できることが限られてきますよね。

サラリーマンができる節税のうちの一つである、扶養控除について適応やどれだけ税金が安くなるのかを解説していきます。

扶養控除とはなにか?

納税者に所得税法上の控除対象扶養親族となる人がいる場合に、一定の金額の所得控除を受けることができます。

<引用元:国税庁ホームページより>

これを扶養控除といいます。

この扶養控除は、配偶者控除や配偶者特別控除とは異なるものです。

読むだけで頭が混乱してしまいそうなワードが羅列されていますが、言っている内容は極めてシンプルです!!

確定申告をする際に、一定の要件を満たす親族がいるのなら、一定の金額だけ税金が安くなる。

ざっくり言うとこんな内容です。

なので、あとは、”一定の要件”と”一定の金額”が分かれば、どのような親族がいることが扶養控除適応の条件なのかが分かり、そして扶養控除でどれだけメリットがあるのかが分かります。

扶養控除の対象となる控除対象扶養親族とは?

扶養親族とは、以下の4つの要件すべてに当てはまる人のことを指します。

2、納税者と生計を一にしている

3、年間の合計所得金額が48万円以下(令和2年分以降)

(給与のみの場合は給与収入が103万円以下)

4、青色申告者の事業専従者としてその年を通じて一度も給与の支払いをうけていない又は白色申告者の事業専従者でない

そして控除対象扶養親族とは、扶養親族のうち、その年12月31日の年齢が16歳以上の人をいいます。

よくあるパターンとしては、実家の母親が当てはまる場合が多いのではないでしょうか。

- 配偶者以外の親族

- 生計を一にしている ←同居の必要はありません

- 給与収入は103万円以下

- 事業専従者でない

となり、扶養親族の条件に当てはまるでしょう。(もちろん16歳以上で控除対象扶養親族でもある)

扶養親族に関しては以下、2つ注意点があります。

扶養親族の注意点 その1

扶養親族には、「納税者と生計を一にしている」という要件があります。

この「生計を一にする」とは、必ずしも同居の必要はありません。

別居していたとしても、常に生活費や学資金、療養費などの送金が行われている場合には、「生計を一にする」ものとされます。

また、親族が同居している場合、明らかに互いに独立した生活を営んでいる場合を除いては、「生活を一にする」ものとされます。

扶養控除の注意点 その2

ある一人を対象として、複数の納税者が重ねて控除の対象とすることはできません。

例えば、母親一人に対して、父親が配偶者控除を申請して、さらに別居している息子が扶養控除を申請するということは出来ません。

また、別居している母親の生活費を兄弟で同額送金をしている場合でも、兄弟それぞれ重複して扶養控除の対象とすることはできません。

父親、兄弟などのうち、母親を扶養控除の対象とできるのは、だれか一人だけです。

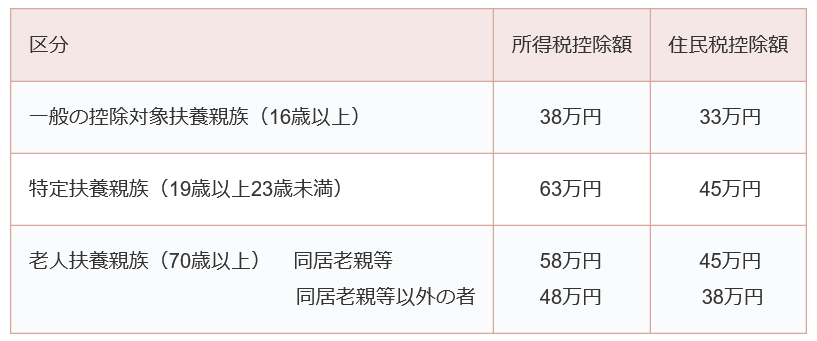

扶養控除のメリット どれくらいお得なのか?

扶養控除は、所得税と住民税の二つに適用されますが、控除額は異なります。

また、扶養控除の控除額は、扶養親族の年齢、同居の有無等により異なります。

同居老親等とは、老人扶養親族のうち、納税者又はその配偶者の直系尊属(父母・祖父母など)で、納税者又はその配偶者と普段同居している人をいいます。

さて、では本題に移ります。

扶養控除ではどれだけ税金が減額されるのでしょうか?

もちろん、上の所得税控除額、住民税控除額がそのまま減額されるわけではありません。

所得税控除額に関しては所得税率分、住民税控除額に関しては10%が減額されます。

となります。

例えば、給与所得が500万円(所得税率は20%)、65歳の母親一人を扶養控除として申請する場合、

減額される額は、所得税控除額38万円 ✖ 所得税率20% + 住民税控除額33万円 ✖ 10% =10.9万円となります。

まとめ

扶養控除をすることで、両親等を養っている場合には税の負担を軽減することができます。

扶養控除は、申請することで適用される制度です。

言い換えれば、申請しないと税が減額されません。

しっかりと内容を理解して、要件を満たすようであれば忘れずに申請しましょう。