この記事では、私が医療保険を解約した際に考えたことを紹介します。

医療保険はもしもの時のために入っておくとなんとなく安心ですが、毎月固定費として家計を圧迫していますよね。

もしもの時に本当に安心なのか、実際に入院した際にはどれくらい費用がかかるのか、医療保険に入っていた場合と入っていない場合ではどのくらい費用に差があるかを検討します。

この記事を読むことで、医療保険を続ける必要があるかどうかという疑問を解決します。

目次

医療保険の保険料について

医療保険の保険料は、

- 年齢

- 性別

- 保険期間(定期医療保険や終身医療保険)

- 保障内容

などによって異なります。

一般的な医療保険では、入院日額5,000円と10,000円では2倍の差が出ることがほとんどのようです。

ちなみに、私の場合は、2010年から月額3,870円、入院給付金1万円の終身医療保険に入っていました。

医療費負担の軽減となる2つの仕組み

思わぬ入院などによって、一定の金額を超えて医療費を払わなけらばならない場合、家計の負担を軽減する2つの仕組みがあります。

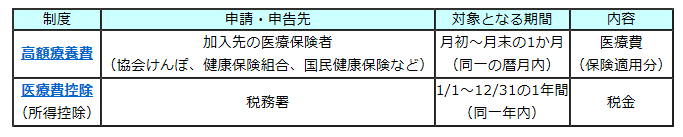

その2つの仕組みである、「高額療養費」と「医療費控除」は申請をすることで、その恩恵をうけることが出来ます。

逆に言えば、申請をしないとそのメリットを享受することはできないので注意して下さい。

<出典:全国健康保険協会ホームページより>

高額療養費制度について

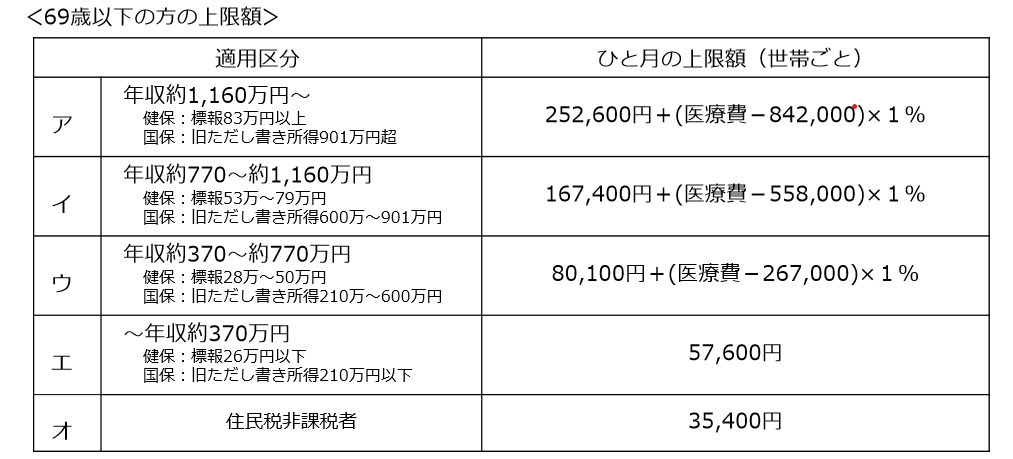

高額療養費制度とは、医療機関や薬局で支払う医療費が1か月(1日から末日まで)で上限額を超えた場合、その超えた額を支給する制度です。

上限額は、年齢や所得に応じて定められており、所得が多いほど自己負担額が多くなります。

以下は、69歳以下の負担の上限額です。

実際に負担するのは、ひと月の上限額までです。

この負担を超えた額は、高額療養費として支給されます。

<出典:厚生労働省ホームぺ―ジより>

例えば、69歳以下・年収約370~770万円(3割負担)

100万円の医療費で、窓口の負担(3割)が30万円かかる場合、

自己負担額は、80,100円+(100万円ー267,000)✖1%=87,430円

高額療養費として支給される額は、30万円ー87,430=212,570円となります。

高額療養費制度の注意点

高額療養費の対象となるのは、保険適用となる医療費のみです。

保険が適用されない部分の医療費や食事療養費の自己負担額、差額ベッド代等の自費部分は対象となりません。

医療費控除について

医療費控除は、所得控除の一つであり、税金を計算するときに、所得から控除することができます。

医療費控除は、納税者本人または生計を一にする配偶者その他の親族の医療費を支払った場合に適応することができます。

医療費控除の対象となるのは、支払った医療費が10万円(総所得金額が200万円未満の場合は、総所得金額などの5%)を超えた場合です。

| 控除額 | 支出した医療費の額ー保険金などの額ー10万円 |

例えば、自己負担額(支払金額)が20万円で、医療保険などからの給付金5万円を受け取っている場合、

医療費控除額は、20万円ー5万円ー10万円=5万円となります。

医療費控除の注意点 其の一

医療費控除額がそのまま、所得税から差し引かれるわけではありません。

先の例で言えば、5万円分だけ所得税が安くなるのではないのです。

所得税額は総所得額から所得控除を引いて求められる金額に、税率を掛けて計算されます。

所得税額={ 総所得額ー所得控除(医療費控除はこのうちの一つ)} ✖ 税率

そのため、医療費控除✖税率の額だけ所得税が安くなるのです。

医療費控除の注意点 其の二

医療費の中には医療費控除の対象とならないものもあります。

| 医療費控除の対象となるもの | 医療費控除の対象とならないもの |

| ・医師または歯科医師による診療費、治療費 ・先進医療の技術料 |

・美容整形の費用 ・人間ドック、健康診断の費用 (ただし、重大な疾病がみつかり、治療を 行った場合は控除の対象となる) |

| ・治療または療養に必要な薬代 | ・病気予防、健康増進などのための医薬品代や 健康食品代 |

| ・治療のためのマッサージ代 ・はり師、きゅう師による施術代 |

・疲れを癒すためのマッサージ代 |

| ・入院費 | ・自己都合の差額ベッド代 |

| ・通院や入院のための交通費 | ・通院のための自家用車のガソリン代 |

| ・医療用器具の購入費 | ・眼鏡代やコンタクトレンズ代 |

病気の診療、治療に関わるものは、医療費控除の対象になるイメージです。

医療保険の加入継続はメリットがあるのか シュミレーションしてみた

高額療養費制度や医療費控除を上手に利用すれば、思わぬことで医療費がかかったとしても、それほど深刻な痛手になることは少ないのではないでしょうか?

しかし、いざ医療保険を解約するとなると、「本当に大丈夫なのだろうか」と不安になりますよね。

そこで、医療保険に入り続けていた場合と、解約した場合ではどの程度手残りの金額に差が出てくるのかシュミレーションをしてみました。

<例>年収約370~770万円、医療保険の月額は3,500円、入院給付金は1日1万円とします。

10年後に、手術を行って10日間入院。100万円の医療費で、窓口の負担(3割)が30万円かかる場合

➀医療保険に入り続けていた場合;

医療保険代:3,500円(月額)✖ 12か月 ✖ 10年=42万円

自己負担額:80,100円+(100万円ー267,000)✖1%=87,430円 ←高額療養費制度による

保険金:手術給付金10万円 + 1万円(1日分)✖ 10日=20万円

医療費控除:なし ←自己負担額ー保険金が10万円未満のため

手残り:-医療保険代ー自己負担額+保険金=-307,430

②医療保険を解約した場合;

医療保険代:なし

自己負担額:80,100円+(100万円ー267,000)✖1%=87,430円 ←高額療養費制度による

保険金:なし

医療費控除:なし ←自己負担額ー保険金が10万円未満のため

手残り:ー自己負担額=-87,430

どうでしょうか?

医療保険に入っていない方が、307,430-87,430=220,000円手残りが大きくなります。

それだけ、高額療養費制度(もちろん医療費控除も)が優れているのです。

実際には、医療保険に加入している場合には生命保険料控除が適応され、医療保険に入ってない場合との手残りの差は縮まります。

しかし、医療保険に入っていない場合の方が、医療費控除の額が大きくなるメリットがあります。

(保険金の額だけ、医療費控除の額が少なくなるため)

まとめ

「高額療養費制度」と「医療費控除」の仕組みをきちんと理解していると、医療費が高額になった場合でも、家計の負担を軽減することができます。

これらはいずれも自己申請が必要なので絶対に忘れないようにしましょう。

そして、医療保険が本当に必要かどうかを改めて見つめ直してみることで、毎月の固定費を削減できる可能性があるのではないでしょうか。