❶奨学金の返済が残っている

❷奨学金を繰り上げ返済するかどうか迷っている

❸奨学金の返済中であり、ライフステージの変化を考えている

社会人経験の年数が経ってくるとある程度の貯金もでき、奨学金の繰り上げ返済をするかどうか迷う人も出てくるのではないでしょうか。

私は総額約446万円の奨学金を借りて大学に通っていました。

奨学金は”自己投資”という考えもありますが、私の中では”ただの借金”です。

私は社会人4年間で全額返済しました。

”奨学金は他のローンより利率が安い”という理由で、繰り上げ返済をしていない友人が多いです。

この記事で繰り上げ返済をした私の選択が正しかったかどうか考えてみます。

目次

奨学金とは

奨学金とは経済的理由で修学が難しい学生に向け、学費の付与や貸与を行う制度です。

代表的なものとして、日本学生支援機構(独立法人)が行う奨学金制度があります。

同機構の調査によると、学生の約80%が奨学金を借りているそうです。

日本学生支援機構の奨学金は”「貸与型」奨学金”と”「給付型」奨学金”があります。

この記事では「貸与型」奨学金についての話です。

奨学金の種類

日本学生支援機構の「貸与型」奨学金は2種類あります

- 第一種奨学金(無利息)

- 第二種奨学金(利子付き)

各奨学金についての詳細は日本学生支援機構のホームページをご覧ください

奨学金の利子について

有利子の奨学金は第二種奨学金です。

利率は月ごとに決まっていて、借用を終了した月の利率が適用されます。

第二種奨学金の利率の算定方法には2種類あります。申し込み時にどちらか選択できます。どちらも利率の上限は3.0%です。

- 利率固定方式:返済が終了するまで利率は変わらない

- 利率見直し方式:市場金利に合わせて、5年ごとに金利が変動する。

「自分の奨学金の利率がわからない。」という方はこちらのサイトで確認できます。

奨学金の利率と他ローンの利率の比較

”奨学金の金利は他のローンと比べると安い”と聞いたことがある人も多いのではないでしょうか。

価格.comのカードローン検索で”400万円を借用予定額、個人向けカードローン、会社員”で検索してみました。

結果、金利は3%~12%でした。

その他、マイカーローンの金利は最低年2.5%、最高3.7%です。

住宅ローンのフラット35(20年以下)の金利がより低かったので比較してみました。

利率見直し方式の金利が5年ごとに見直しなので、5年ごとに比べてみました。

| H19年12月(%) | H23年12月(%) | H28年12月(%) | R2年6月(%) | |

| 利率固定方式 | 1.6 | 1.21 | 0.15 | 0.16 |

| 利率見直し方式 | 1.0 | 0.4 | 0.01 | 0.003 |

| フラット35 | 2.51~3.26 | 1.92~3.2 | 1.03~1.58 | 1.96~1.22 |

やはり、奨学金の金利は他のローンの金利より安い結果になりました。

奨学金は金利を含めると総額いくらになるのか

奨学金の返還は貸与が終了した月の翌月から数えて7か月目から始まります。

貸与期間終了の翌月1日から利息が発生し、初回返還期日までの期間も据置期間利息が発生します。

奨学金の返還シミュレーションができるサイトです。利率込みの返還総額が確認できます。

私が借りた第二種奨学金の総額を返還シミュレーションしてみました。

固定金利、利率は1.21%、入学時特別増額貸与奨学金ありです。返還回数は貸与総額よって決定されます。

- 貸与総額:2,300,000円

- 貸与利率:1.2273913%(加重平均)

- 返還回数:180回

- 返還方法:月賦返還

- 毎月返還額:14,072円(最終14,262円)

- 返還総額:2,533,150円

シミュレーション通り返済していると、利息分233,150円多く返済しなければいけません。

奨学金の返済について

奨学金は返済のことを”返還”といいます。この記事では”返済”としています。

貸与終了後に送付される”返還確認票”に返済回数、月額返済額、総返済額などが記載されています。

紛失してしまっていても”スカラネット・パーソナル(通称:スカラネットPS)”から貸与・給付期間や月額の確認、返還の総額と振込口座の確認ができます。

第二種奨学金は”元利均等法式”で返済します。

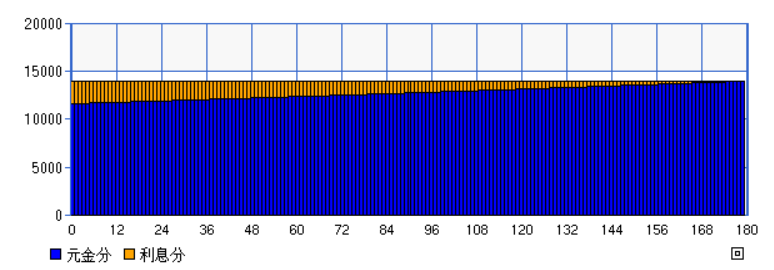

私の第二種奨学金の毎月の返済額中の元金分と利息分をグラフに表示してみました。

縦軸が毎月の返還額、横軸が返済回数です。

毎月の返済額は一定ですが、返済回数を重ねるにつれて利息分が減少していきます。

下記のサイトで返済総額に占める元本と利息が計算できます。

奨学金は据置期間利息があるので、その分毎月の返済額が少し変わってきます。

繰り上げ返済とは

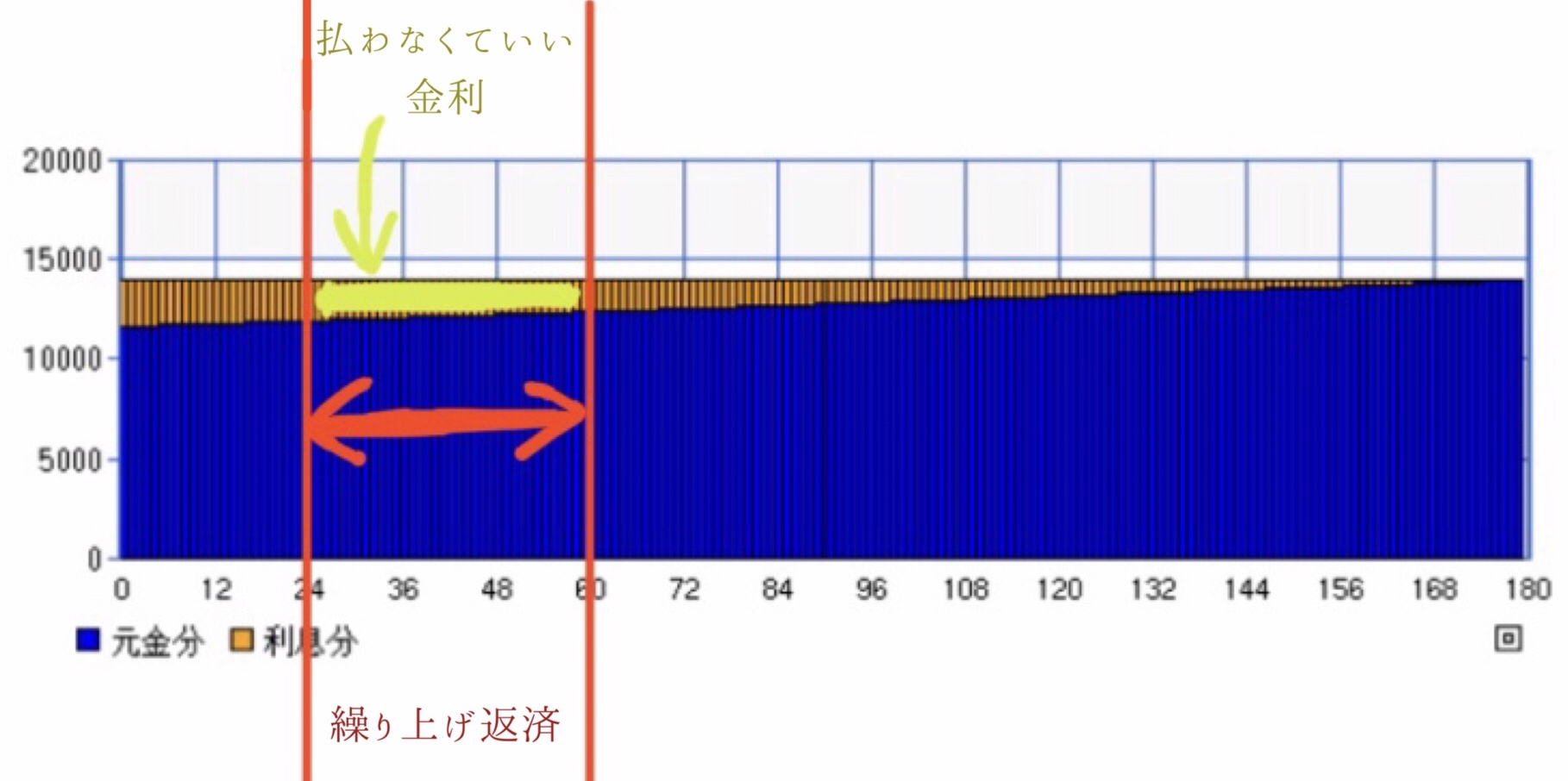

奨学金の繰り上げ返済は、返済期間を短くする”期間短縮型”の繰り上げ方法です。

毎月の返済額は変わりませんが、返還期間が短くなり、金利が減ります。

例えば、24回目の返済時に60回分までの26回分を繰り上げ返済するとします。

24~60回までの赤色矢印の部分の元金が繰り上げ返済され、黄色部分の利息が払わなくてよくなります。

私は第一種(無利息)と第二種(有利子)どちらの奨学金も借りていたので、先に第二種奨学金を繰り上げ返済しました。

第二種奨学金は2年2カ月で完済した結果、利息が186,321円安くなりました。

繰り上げ返済をするメリット

- 利息を払わなくてよくなる(利息分が節約になる)

- 精神的に楽になれる

- 住宅ローンを借りる場合、奨学金の返済中は申告しなければいけない

繰り上げ返済をするデメリット

- 現金が減る

- 何かあった時に手持ちの現金がなければ、他のカードローンなどを借りなければいけない(他のローンの方が利息が高い)

繰り上げ返済の方法

奨学金の繰り上げ返済には2種類あります。

- 全額繰り上げ返済:残金を全額一気に返済すること

- 一部繰り上げ返済:残金を全額ではないが、通常の返済額以上を返済すること

どちらもスカラネット・パーソナルから申込を行います。

パソコンやスマートフォンから申込みができ。申込画面で手続きが完了します。

より効果的な繰り上げ返済について

このグラフを見てもらうと、返還回数の早い方が利息の占める割合が多いことが分かります。

できるだけ早く繰り上げ返済した方が、利息を払う額が減るのです!

私は初回の冬のボーナスで約60万円、その1年後に約140万円繰り上げ返済しました。

私の貸与総額と実際に返済した総額です。

- 貸与総額:2,300,000円

- 貸与利率:1.2273913%

- 返還回数:26回

- 返還総額:2,346,829円

返還シミュレーションでは233,150円だった利息が、繰り上げ返還をした結果46,829円ですみました。

繰り上げ返済を利用した場合の利息について、下記サイトで計算できます。

繰り上げ返済により節約になっていることが数字で分かると、ますますやる気になれるのでおすすめです。

第二種の奨学金でも金利がかからず返済できる方法

利息付の第二種でも無利息の期間があります。

それは、在学期間中です。卒業後より利息が発生していきます。

余裕がある場合、卒業までに少しでも返済しておくことが一番おすすめです。

まとめ

結婚や妊娠出産など、ライフステージによって状況は変化していきます。

月に¥15,000程度の返済が苦にならない時期もあれば、かなりの重荷になる時期もあるかもしれません。

奨学金といえど”借金”です。結婚の障害になったという話も聞いたことがあります。

実際、私は親に”結婚は奨学金の返済が終わってから”と言われてきました。

繰り上げ返済なしでは、奨学金の返済期間は10~20年程かかります。

他のローンより金利が安くても、利息のない第一種奨学金を含めて、私は一括で返済してよかったと思っています。

しかし、奨学金の繰り上げ返済で現金が減り、何かあった時に他カードローンを借りる状況は避けたいです。

生活防衛資金は確保しながら、奨学金は繰り上げ返済するのがいいと思います。

奨学金の繰り上げ返済を迷われている方のお役に立てば嬉しいです。