➀iDeCoって何?はじめて聞いたよって人

②iDeCoをどうやって始めたらいいか分からない人

③iDeCoの運用成績に興味がある人

iDeCoって聞いたことはあっても、実際に始めるには敷居が高いですよね。

そもそも投資自体なんだか怖そうだし、つみたてNISAに比べて複雑だし、どのタイミングで初めていいかも分かりづらいですよね。

まなんぼう家のiDeCoの加入状況です。

<夫のみiDeCoを運用>

- 加入資格:会社員等(第2号被保険者)

- 退職金なし

- 拠出限度額:月額2.3万円(年額27.6万円)

- 運営管理機関:マネックス証券

- 運用商品:eMAXIS Slim 米国株式(S&P500) 100%

この記事では、iDeCoの制度や運用実績などについて紹介していきます。

目次

iDeCo(イデコ)って何?

iDeCo(イデコ・個人型確定拠出年金)とは、自分で決めた額を積み立てて運用し、60歳以降に受け取る私的年金です(60歳になるまで、原則として引き出すことはできません)。

公的年金にプラスできる「もうひとつの年金」で、大きな税制優遇が特徴です。

<iDeCoの3つの節税メリット>

- 積立時:所得税・住民税が毎年軽減される

- 運用時:運用益が非課税になる

- 受取時:年金、一時金どちらでも、一定額まで非課税になる

積立時:所得税・住民税が毎年軽減される

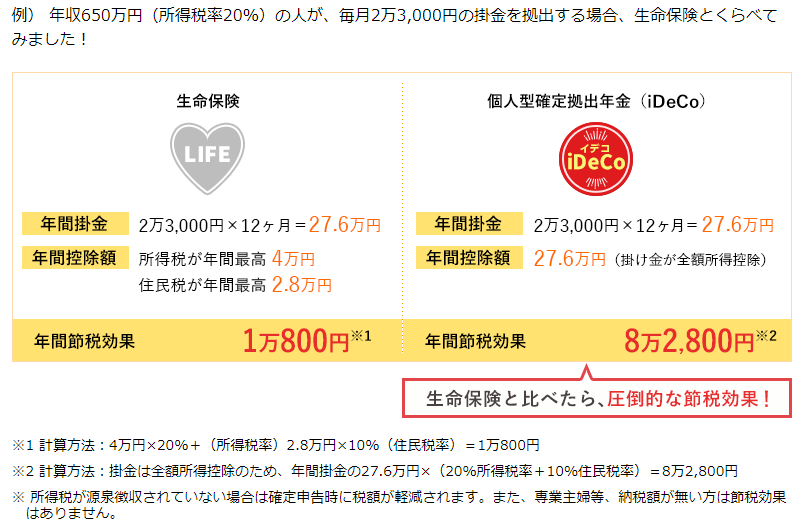

iDeCoでは掛金が全額所得控除されるので、生命保険と比べて節税効果が高いです。

<楽天証券ホームページより引用>

iDeCoの節税効果は、所得税率によって変わってきます。

年収別のおおよその節税効果は以下の通りです。

| 課税所得金額 | 年間掛金 | 年間節税効果 |

|---|---|---|

| 195万円超 330万円以下 | 2.3万円×12か月=27.6万円 | 5.52万円 |

| 330万円超 695万円以下 | 2.3万円×12か月=27.6万円 | 8.28万円 |

| 695万円超 900万円以下 | 2.3万円×12か月=27.6万円 | 9.10万円 |

| 900万円超 1,800万円以下 | 2.3万円×12か月=27.6万円 | 11.8万円 |

運用時:運用益が非課税になる

通常、株式の配当金(分配金)や値上がり益に対しては20.315%の税金がかかりますが、iDeCoではこの税金が非課税になります。

ex) 株で100万円の儲けがでると約20万円の税金がかかるのに対して、iDeCoでは100万円そのまま手元に残ります。

この点は、つみたてNISAと同じですね。

注意点として、運用資産には、別途、特別法人税(積立金に対し年1.173%)が課されますが、現在は課税が停止されています。

受取時:年金、一時金どちらでも、一定額まで非課税になる

年金として受け取る場合には「公的年金等控除額」、一時金の場合は「退職所得控除」の対象となります。

iDeCoでは受け取りの条件が60歳以降であるため、会社員の場合、受け取り方は退職金と合わせて考える必要があります。

退職金とiDeCoの受け取り方によって、所得税や住民税の影響で手取り額が大きく変わる影響があります。

税制上、どのような受け取り方が有利かは、個々の条件によって変わるので注意が必要です。

iDeCoの仕組み

iDeCoには、以下の表のとおり加入条件があります。

<iDeCo公式サイトより引用>

また、加入区分によって、掛金(積立金)の上限額が異なりますので、自分がどの加入区分に該当するかを把握しておく必要があります。

下のスライドは、加入区分別の、掛金の上限額です。

<マネックス証券のホームページより引用>

なお、iDeCoは月々5,000円から始められ、掛金額を1,000円単位で自由に設定できます。

iDeCoの口座開設をするならどこ?

iDeCoを始めるには、口座開設をしなければいけません。

<iDeCo口座開設のポイント>

- ネット証券

- 運営管理手数料が無料である

- 商品ラインナップが豊富である

ネット証券

口座開設先は、証券会社、ネット証券、銀行などありますが、ネット証券での開設一択です。

証券会社、銀行での口座開設だと、それらの会社が事業を維持するための費用(設備代や人件費など)が手数料という形で引かれてしまいます。

運営管理手数料が無料

iDeCoの口座開設をすると、「初期費用」と「毎月の口座管理手数料」がかかります。

「初期費用」として、国民年金基金連合会に支払う手数料2,829円があります。

これはほとんどの金融機関で横並びです。

「毎月の口座管理手数料」としては、すべての金融機関に共通に定められた口座管理手数料(月額171円・税込)がかかりますが、金融機関によっては更に独自の運営管理手数料が上乗せされる場合があります。

SBI証券、楽天証券、マネックス証券など、運営管理手数料が無料な証券会社で口座を開設するようにしましょう。

手数料を多く払っても、運用成績が良くなることはありませんから。

商品ラインナップが豊富

米国株もしくは全世界のインデックス投資がオススメです。

<SBI証券>

- SBI・全世界株式インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

<楽天証券>

-

楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式)) 通称、楽天VT

- 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) 通称、楽天VTI

<マネックス証券>

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

マネックス証券での運用成績

まなんぼう家では、夫のみ月額2.3万円(年間27.6万円)、iDeCoで運用しています。

妻は、扶養内でパート勤務をしており、節税メリットが少ないにもかかわらず、長期間にわたって資金拘束されるからです。

マネックス証券にしたのは、iDeCoを始めた2018年時点から、先ほど述べた運営管理手数料がかからなかったからです。

<夫の運用実績> 2020年8月10日時点

銘柄:eMAXIS Slim 米国株式(S&P500)

時価評価額:500,423円

評価損益:+46,448円

これに加えて、iDeCoだと全額所得控除されるので、毎年11.8万円の節税効果があります。

まとめ

iDeCoは、3つの節税メリットがあり、オススメの制度です。

ただし、➀60歳まで資金拘束されること、②退職金と合わせて受け取り方を考慮する必要があること、などの観点からあらかじめ出口戦力を立てておく必要があります。

しかし、つみたてNISAと同様に、初期設定さえしておけば、基本的にあとはほったらかしで手間がかかりません。

これを機にiDeCoを始めてみてはいかがでしょうか?